19. januar 2026

«Pengelandslaget» fortsetter ikke å levere, slik Døskeland og Sjuve fra NHH påstår. Finansdepartementet og Norges Banks styre bør avvikle de spekulative strategiene i Oljefondet.

19. januar 2026

«Pengelandslaget» fortsetter ikke å levere, slik Døskeland og Sjuve fra NHH påstår. Finansdepartementet og Norges Banks styre bør avvikle de spekulative strategiene i Oljefondet.

A report on NBIM’s performance on real estate. Photo: Stian Lysberg Solum/NTB

The article and the op-ed:

13. desember 2023

For to uker siden la Norges Bank frem sin innstilling til Finansdepartementet om å åpne opp for ordinære investeringer i unoterte aksjer i Oljefondet på generelt grunnlag. Det bør Finansdepartementet avvise.

https://www.dn.no/marked/finans/oljefondet/private-equity/unotert-udokumentert-og-uegnet/2-1-1568913

(Featured image: Mikaela Berg)

13. juni 2023

Bare en håndfull banker i Norge kan kjøpe når Danske Bank selger: Småbankene mangler «kapitalrabatten» som må til for å kunne regne hjem høyeste bud.

(Featured image: Per Thrana)

https://www.dn.no/marked/bank/danske-bank/finans/ratt-parti-i-kampen-om-danske-kundene/2-1-1466085

14. februar 2023

Nicolai Tangen bør ta «faktorene» opp av skuffen igjen. Det er ikke grunnlag for å hevde at denne investeringsstrategien ikke fungerer lenger.

(Featured image: Per Thrana)

https://www.dn.no/marked/finans/oljefondet/investeringer/faktorer-fungerer-faktisk/2-1-1403155

10. november 2022

Å hevde at det ligger en opsjonsverdi i å lånefinansiere privat konsum i påvente av fremtidig fall i utbytteskattesatsen, er som å hevde at det ligger en opsjonsverdi i å lånefinansiere kjøp av aksjer.

(Featured image: Øyvind Elvsborg)

15. september 2021

Oljefondet har betalt 14 milliarder kroner for noe som var verd 12 milliarder kroner, ut fra mine anslag. Det er først nå jeg har funnet tid til å se nærmere på dette. Dette var starten for fondets fornybarsatsing, og den lover ikke bra.

(Featured image: Ørsted)

11. september 2021

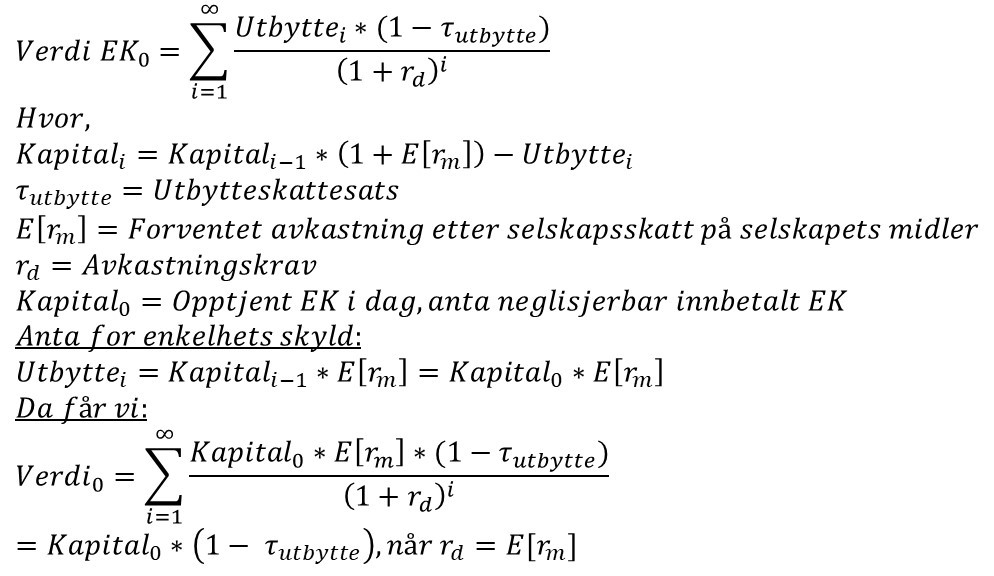

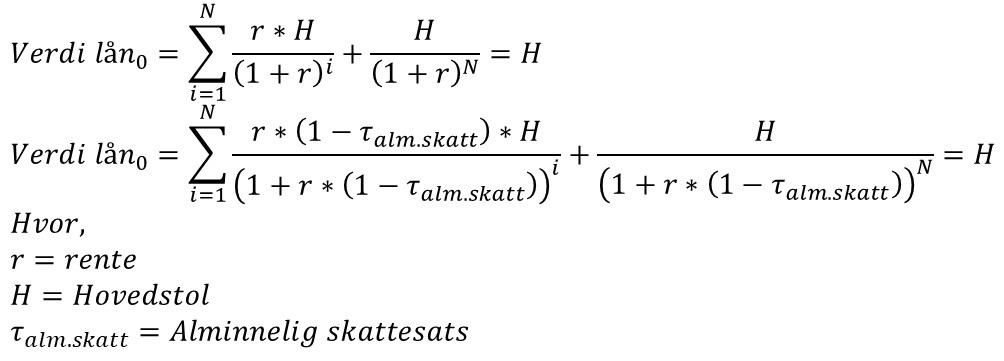

Forklaring på innlegg i DN

I DN i dag forklarer jeg hvorfor påstanden fra Harding, Mogstad og Næss er feil.

Det gjelder følgende debattinnlegg:

Det er to finansfaglig fundamentale problemer i Harding, Mogstad og Næss’ argument.

For det første diskonterer Harding, Mogstad og Næss kontantstrømmene fra selskapet med et annet avkastningskrav (tilfeldig valgt 3 %, tilsvarende individets lånerente før skatt) enn det som reflekteres av den systematiske risikoen i selskapets virksomhet. Konsistent slik diskontering medfører at verdien i dag, etter utbytteskatt, av utbyttet fra et selskap er uavhengig av når det tas ut. Verdien av utbytte etter utbytteskatt er i Harding, Mogstad og Næss’ eksempel NOK 50 mill, uansett når det tas ut.

Angående det antatte lånet, diskonteres skattefradraget som følge av rentekostnad med før-skatt-satsen på lånet. Skal man verdsette lånet må man enten diskontere lånets kontantstrømmer før skatt med et avkastningskrav før skatt og lik med renten før skatt (3%), eller så må man diskontere kontantstrømmen etter skatt med en etter-skatt rente (2,3 %). I alle fall er verdi av totale kontantstrømmer på lånet per definisjon null. Selv om den isolerte kontantstrømmen på skattefradraget er positiv er verdien av før-skatt rente- og avdragsbetalingene når diskontert med det korrekte etter-skatt avkastningskravet større enn lånets pålydende. Netto nåverdi av rentebetalinger før skatt og skattefradrag er lik med utbetalingen av lånets hovedstol ved tid null – til sammen null.

Vi tenker oss her en verden med et evigvarende lån (som later til å være Harding, Mogstad og Næss’ verden). Poenget forandres ikke av om lånet har endelig horisont.

7. juli 2021

Til tross for en ødeleggende, verdensomspennende pandemi, har hverken Oslo Børs eller amerikanske S&P 500 noen gang vært høyere.

13. januar 2021

Nicolai Tangen melder at Oljefondets første investering i unotert fornybar infrastruktur trolig kommer i år. I praksis betyr det havvind i Europa. Det er et veddemål på gassprisen.

(Foto: Tommy Ellingsen)