11. september 2021

Forklaring på innlegg i DN

I DN i dag forklarer jeg hvorfor påstanden fra Harding, Mogstad og Næss er feil.

Det gjelder følgende debattinnlegg:

https://www.dn.no/innlegg/stortingsvalget-2021/skatt/ulikhet/innlegg-forskere-synes-a-mene-at-norske-kapitalister-kan-ga-pa-vannet/2-1-1065541

Det er to finansfaglig fundamentale problemer i Harding, Mogstad og Næss’ argument.

For det første diskonterer Harding, Mogstad og Næss kontantstrømmene fra selskapet med et annet avkastningskrav (tilfeldig valgt 3 %, tilsvarende individets lånerente før skatt) enn det som reflekteres av den systematiske risikoen i selskapets virksomhet. Konsistent slik diskontering medfører at verdien i dag, etter utbytteskatt, av utbyttet fra et selskap er uavhengig av når det tas ut. Verdien av utbytte etter utbytteskatt er i Harding, Mogstad og Næss’ eksempel NOK 50 mill, uansett når det tas ut.

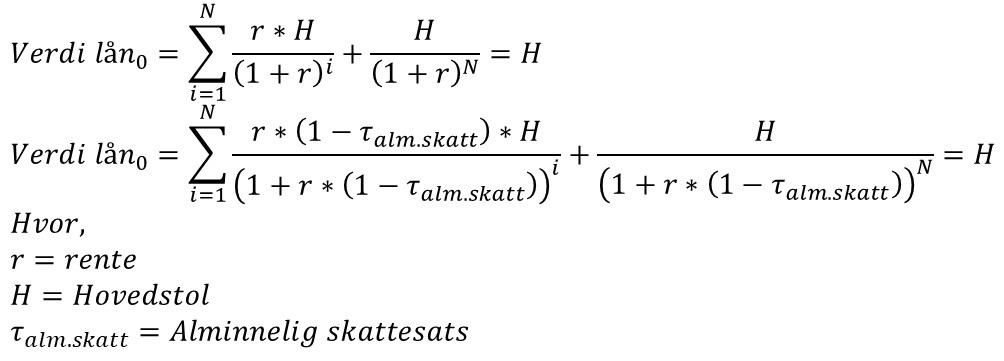

Angående det antatte lånet, diskonteres skattefradraget som følge av rentekostnad med før-skatt-satsen på lånet. Skal man verdsette lånet må man enten diskontere lånets kontantstrømmer før skatt med et avkastningskrav før skatt og lik med renten før skatt (3%), eller så må man diskontere kontantstrømmen etter skatt med en etter-skatt rente (2,3 %). I alle fall er verdi av totale kontantstrømmer på lånet per definisjon null. Selv om den isolerte kontantstrømmen på skattefradraget er positiv er verdien av før-skatt rente- og avdragsbetalingene når diskontert med det korrekte etter-skatt avkastningskravet større enn lånets pålydende. Netto nåverdi av rentebetalinger før skatt og skattefradrag er lik med utbetalingen av lånets hovedstol ved tid null – til sammen null.

Vi tenker oss her en verden med et evigvarende lån (som later til å være Harding, Mogstad og Næss’ verden). Poenget forandres ikke av om lånet har endelig horisont.

Et forsøk på en litt formell utledning:

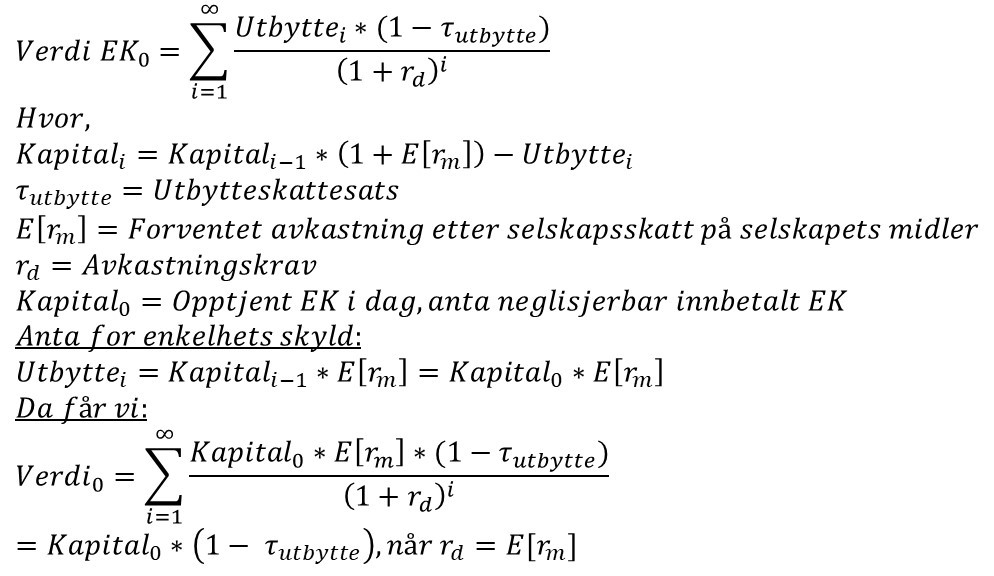

Først verdien av opptjent EK i selskapet:

Lånet er enda enklere:

Med neglisjerbar innbetalt egenkapital kan det ikke herske tvil om at avkastningskravet skal tilsvare den forventede avkastning etter selskapsskatt som følger av den systematiske risiko på selskapets investeringsstrategi for opptjent EK, og dermed at verdien av selskapet er lik opptjent EK nedjustert med utbytteskatt, uavhengig av når utbyttet betales. Det kan heller ikke herske noen tvil om at lånets verdi er lik med hovedstol, både før og etter skatt, og dermed null før utbetaling av lånet. Ja, man får en positiv nåverdi av fradragsretten for rentekostnaden, men når korrekt diskontert med etter-skatt-renten blir verdien av rentebetalingene akkurat så mye større enn hovedstolen som den positive verdien av fradragsretten. Eksempelvis på et evigvarende lån vil nåverdien på en etter-skatt-basis av rentebetalingene være:

Verdien av fradragsretten vil være:

Og verdien blir derfor lik pålydende, altså null rett før utbetaling av lånet:

Jeg legger også ved et regneark som forsøksvis illustrerer Harding, Mogstad og Næss’ case over en begrenset horisont på 21 perioder. I celle A41 er verdien av utbyttebetalingene. I celle A43 er verdien av hovedstolsbetalingene, i celle A45 er verdien av rentebetalinger og i celle A46 er verdien av fradragsretten. I celle B37 kan man eksperimentere med forskjellige forventede avkastninger for selskapets avkastning. Den står foreløpig lik etter-skatt rentekostnaden på lånet. Justerer man opp dette avkastningstallet stiger forventet kontantstrøm, men det er en følge av høyere systematisk risiko i selskapets investeringsstrategi.

Regneark: